Criterio de Kelly en Apuestas: Calcula tu Stake Óptimo

Kelly resuelve la pregunta que la mayoría de apostadores nunca se hacen

Casi todo apostador dedica tiempo a decidir qué apostar. Analiza partidos, compara cuotas, evalúa estadísticas. Pero cuando llega el momento de determinar cuánto apostar, la decisión se toma con la intuición: un poco más en los partidos seguros, un poco menos en los arriesgados, una cantidad fija cuando no hay sensación fuerte. Ese enfoque ignora una realidad matemática que John Kelly formalizó en 1956: la cantidad que apuestas importa tanto como la selección que eliges.

El criterio de Kelly es una fórmula que calcula el stake óptimo para cada apuesta en función de dos variables: la cuota que ofrece el operador y tu estimación de la probabilidad real del evento. El resultado es un porcentaje de tu bankroll que, aplicado de forma consistente, maximiza el crecimiento de tu fondo a largo plazo sin exponerte a riesgos de ruina.

No es un concepto nuevo ni exclusivo de las apuestas deportivas. Kelly se desarrolló originalmente en el contexto de la teoría de la información en Bell Labs — su artículo de 1956 se titulaba A New Interpretation of Information Rate — y desde entonces se ha aplicado en los mercados financieros, en el póker y en cualquier actividad donde se toman decisiones repetidas con información probabilística. Su aplicación a las apuestas de fútbol es directa, aunque requiere un rigor en la estimación de probabilidades que no todo apostador está dispuesto a asumir.

La fórmula de Kelly aplicada al fútbol

La fórmula de Kelly tiene una elegancia que esconde su complejidad práctica. Es sencilla de calcular pero exigente en los datos que necesita para funcionar correctamente.

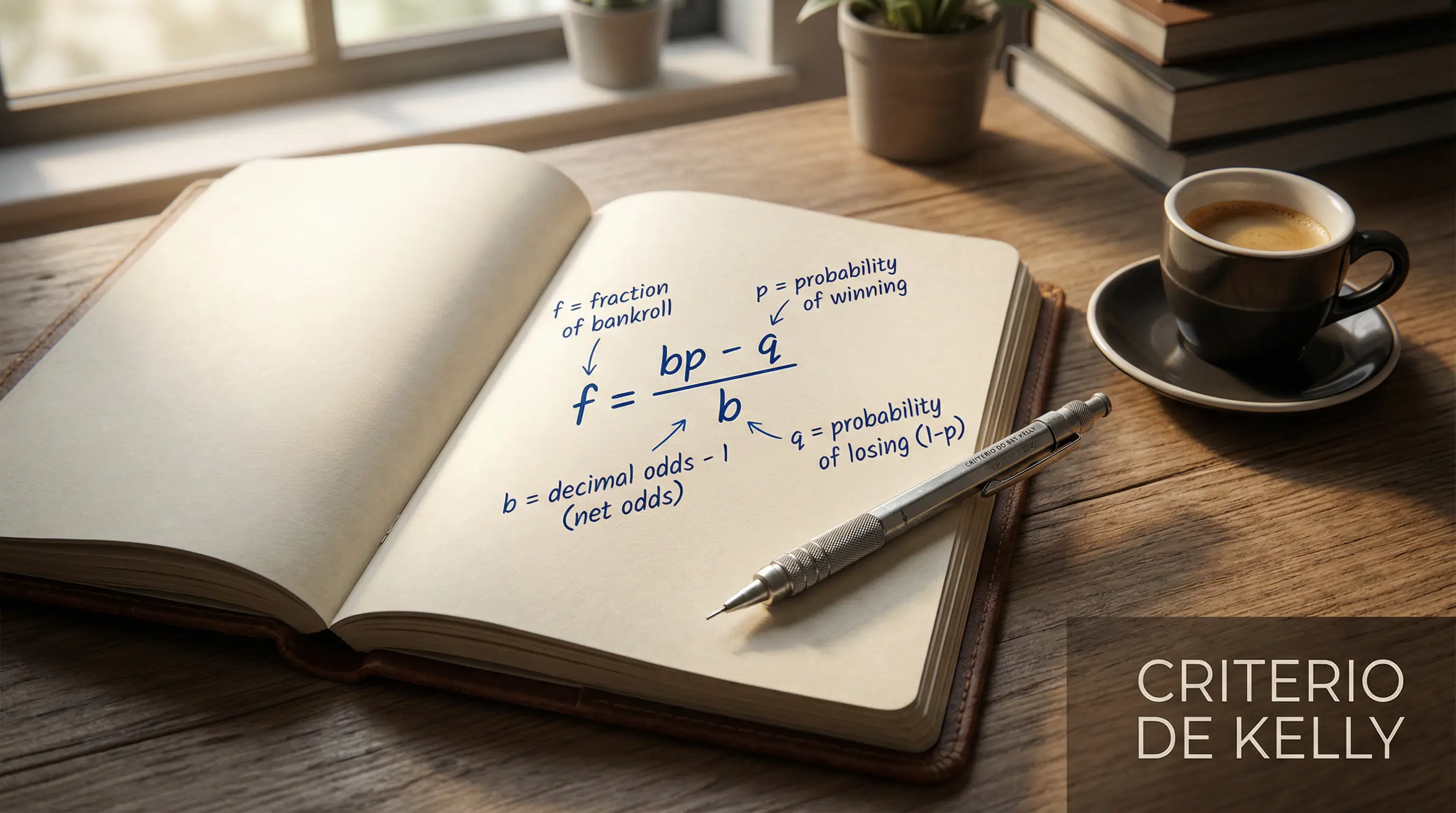

La fórmula de Kelly explicada con un ejemplo de fútbol

La fórmula es: f = (p x b – 1) / (b – 1), donde f es la fracción del bankroll que debes apostar, p es tu probabilidad estimada de que el evento ocurra, y b es la cuota decimal ofrecida por el operador.

Un ejemplo concreto: analizas el Sevilla-Betis y tus datos te dicen que la victoria del Sevilla en casa tiene un 55% de probabilidad. El operador ofrece una cuota de 2.10. Aplicando la fórmula: f = (0.55 x 2.10 – 1) / (2.10 – 1) = (1.155 – 1) / 1.10 = 0.155 / 1.10 = 0.141. Kelly dice que apuestes el 14.1% de tu bankroll.

Con un bankroll de 1.000 euros, eso son 141 euros en una sola apuesta. La cifra asusta, y con razón. El Kelly puro produce stakes agresivos porque asume que tu estimación de probabilidad es perfecta. En las apuestas de fútbol, donde la incertidumbre es inherente y las probabilidades son estimaciones con margen de error, apostar el 14% del bankroll en un solo partido es una receta para la volatilidad extrema.

Si tu estimación de probabilidad hubiera sido del 50% en lugar del 55% — un error de solo 5 puntos porcentuales — la fórmula daría: f = (0.50 x 2.10 – 1) / 1.10 = 0.05 / 1.10 = 0.045, es decir, un 4.5% del bankroll. La diferencia entre apostar 141 euros y 45 euros depende de una estimación que puede variar un 5% sin que tengas forma de saber cuál es la correcta. Esa sensibilidad al error de estimación es la principal debilidad del Kelly puro.

Un aspecto crucial: si la fórmula de Kelly da un resultado negativo, significa que la apuesta no tiene valor esperado positivo y no deberías apostar nada. Si estimas que la probabilidad de victoria del Sevilla es del 45% con cuota 2.10, Kelly da: (0.45 x 2.10 – 1) / 1.10 = -0.055 / 1.10 = -0.05. Un resultado negativo es la señal más clara de que la cuota no compensa el riesgo.

Kelly también tiene implicaciones para cómo deberías distribuir tu actividad de apuestas. La fórmula asigna stakes mayores a las apuestas con mayor edge y menores a las que tienen un margen de valor estrecho. Esto significa que, si la aplicas correctamente, la mayor parte de tu beneficio vendrá de unas pocas apuestas con gran valor, no de un volumen alto de apuestas mediocres. Es un enfoque que premia la selectividad sobre la cantidad.

Kelly fraccionado y variantes prácticas

La solución al problema de la agresividad del Kelly puro es el Kelly fraccionado. La idea es simple: en lugar de apostar el 100% de lo que la fórmula recomienda, apuestas una fracción — típicamente entre el 25% y el 50% del Kelly completo.

Kelly fraccionado: reducir volatilidad sin perder el edge

Si el Kelly puro dice que apuestes el 14% del bankroll, el medio Kelly te indica un 7% y el cuarto Kelly un 3.5%. La reducción del stake disminuye la volatilidad de forma drástica: las rachas negativas producen pérdidas menores, las rachas positivas generan ganancias más moderadas, y la curva de crecimiento del bankroll se suaviza considerablemente.

La pregunta obvia es si el Kelly fraccionado sacrifica demasiada rentabilidad a cambio de estabilidad. Los estudios matemáticos demuestran que no: el medio Kelly produce aproximadamente el 75% de la tasa de crecimiento del Kelly completo, con menos de la mitad de la volatilidad. El cuarto Kelly produce alrededor del 50% de la tasa de crecimiento con una volatilidad mínima. Para la mayoría de apostadores, el cuarto Kelly es el punto óptimo: stakes manejables, riesgo controlado y crecimiento consistente.

En la práctica, el cuarto Kelly aplicado a apuestas de fútbol genera stakes que se mueven entre el 1% y el 4% del bankroll, un rango que coincide con lo que la mayoría de guías de bankroll recomiendan. No es coincidencia: el rango del 1-5% del bankroll por apuesta es, en esencia, una versión simplificada de lo que Kelly fraccionado produce cuando se aplica con estimaciones razonables.

Hay apostadores profesionales que van un paso más allá y usan un Kelly dinámico ajustado por confianza. Si tu modelo de estimación de probabilidades tiene un historial verificable — con cientos de apuestas registradas y un porcentaje de calibración medible — puedes ajustar la fracción de Kelly en función de lo bien calibrado que esté tu modelo. Si tus estimaciones son consistentemente precisas, usas medio Kelly. Si tienen margen de error amplio, bajas a cuarto Kelly o menos. Es un nivel de sofisticación que requiere datos extensos, pero que ilustra cómo Kelly se adapta a la realidad del apostador individual.

Un error frecuente al aplicar Kelly es no recalcular el stake cuando el bankroll cambia. Kelly es un sistema porcentual: si tu bankroll sube de 1.000 a 1.200 euros, el stake de una apuesta con el mismo valor estimado debe subir proporcionalmente. Si baja a 800, debe bajar. Apostar cantidades fijas cuando usas Kelly anula la mitad de la ventaja del sistema, que es precisamente ajustar la exposición al tamaño actual del fondo.

Otro aspecto práctico: Kelly asume que las apuestas son independientes. En el fútbol, si apuestas a dos partidos del mismo equipo en la misma semana — liga y copa — los resultados no son independientes porque el rendimiento del equipo está correlacionado. En estos casos, la recomendación es calcular Kelly para la apuesta más fuerte y reducir el stake de la segunda, o tratar ambas como una sola apuesta combinada y calcular Kelly sobre el conjunto.

Kelly no te dice qué apostar — te dice cuánto arriesgar

El criterio de Kelly es una herramienta de dimensionamiento, no de selección. No te dice si una apuesta es buena o mala: eso lo determinan tu análisis y tus datos. Lo que Kelly hace es traducir tu ventaja percibida en un stake concreto que maximiza el crecimiento del bankroll sin exponerte a la ruina. Es la pieza que conecta el análisis con la gestión de capital.

Aplicar Kelly requiere disciplina en dos frentes: la estimación honesta de probabilidades — sin sesgo optimista, sin redondear a tu favor — y la actualización constante del bankroll. Si cumples ambas condiciones, el Kelly fraccionado es probablemente el método de staking más fundamentado que existe. Si no estás dispuesto a estimar probabilidades con rigor, el flat stake es una alternativa más simple que evita los errores que un Kelly mal calibrado puede producir. En cualquier caso, el hecho de que te plantees cuánto apostar con método ya te sitúa por delante de la mayoría.